水災補償で補償される事例・補償されない事例

『大家として10年以上賃貸事業に関わってきた中で起こった、いろいろな保険事故やトラブル実例をご紹介させて頂きます。』

今まで賃貸住宅を退去する時に

✅退去費用を多く取られて悔しい思いをした人

✅敷金以上の退去費用がかかってしまった人

👇まずは、賃貸住宅の保険に入る

メリットを読んで下さい!!!

『名古屋を中心の賃貸暮らしに必要な保険はお任せください』

前回は、『ゲリラ豪雨などによる水害は家財保険で補償されるのか?』についてお話しました。

今回は、『水災補償で補償される事例・補償されない事例』についてお話しします。

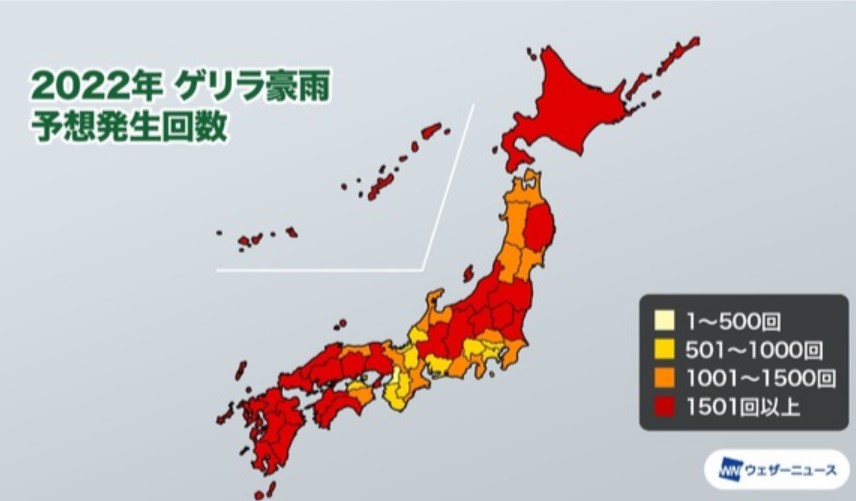

毎年、「ゲリラ豪雨」による突然の激しい雨や落雷による被害が全国各地で発生していいますね。

ちなみに、7~9月のゲリラ豪雨は、全国でおよそ9万回発生し、前年比1.4倍、過去5年平均比1.9倍と発生回数が増える見込みだそうです。

特に、西日本で多くなると予想されいます。

さて、前回お話したとおり、火災保険の水災補償に加入している場合でも、補償の対象外になることがあります。

では、賃貸の火災保険(家財保険)加入の場合、どのようなケースが考えられるのでしょうか?

例1)ゲリラ豪雨で床上浸水が起き、家電が壊れた

・水災補償で対象可能

例2)集中豪雨で土石流が発生し、自宅が流された

・水災補償で対象可能

例3)ゲリラ豪雨で洪水が発生し、車が水没した

・車は火災保険の家財の対象外

例4)開けっぱなしにした窓から雨が吹き込んだ

・入居者に落ち度がある場合の損害は自己負担で対象外

なお、保険会社によっては支払い基準が異なることがあります。保険会社各社が定める支払い基準に達しない場合、水災補償に加入していても保険金が支払われない可能性がありますので、保険会社または保険証券でご確認ください。

まずはハザードマップで自宅のある地域の災害リスクを確認してみましょう。

国土交通省:ハザードマップポータルサイト

https://disaportal.gsi.go.jp/

今回のポイント!

今回のポイント!

『必要な補償範囲と保険金額を確認』

賃貸物件を借りたときには、住まいの家財保険に加入することが大事ですね。

名古屋市を中心に、愛知県・岐阜県・三重県及び周辺エリアで、

お困り事や、家財保険への加入をご検討の方はお気軽にご相談ください。

お問い合わせからどうぞ。

※あくまでも一例です。ご加入保険や事故状況などにより、実際の保険金お支払いの判定基準は複合的な要素を加味して判定されます。